Müügitulu on üks põhilistest finantsnäitajatest, mida aruannetes vaadatakse, mille järgi hinnatakse oma ettevõtte tulemusi ajas ja võrreldakse neid konkurentidega.

Mõnikord on teatud müügitulu lävend seatud riigihankes osalemise tingimuseks ja paljud ettevõtted jälgivad seda ka oma äripartnerite valikul, neile krediiditingimuste seadmisel ja muudes olukordades. Müügitulu on ka üks näitaja, millest sõltub, kas ettevõte klassifitseeritakse mikro-, väike-, keskmise suurusega või suurettevõtjaks, mis omakorda tingib nõuded esitatavale raamatupidamise aastaaruandele.

Ka audiitorkontrolli kohustus sõltub osalt just müügitulu suurusest. Järelikult on oluline, et müügitulu oleks aruannetes kajastatud nii, et see annab ettevõtte finantstulemustest õiglase ülevaate. Samuti peavad müügitulu kajastamise põhimõtted erinevates ettevõtetes lähtuma samadest arvestuspõhimõtetest – ainult nii on omavahelised võrdlused asjakohased.

Käesolevas artiklis analüüsin mõningaid situatsioone müügitulu kajastamisel lähtuvalt Eesti finantsaruandluse standardist (EFS) ehk peamiselt Raamatupidamise Toimkonna juhendi (RTJ) 10 kohaselt.

Müügitulu kajastamisel on põhiliselt vaja saada vastused kahele suurele küsimusele:

- Millises summas tuleb tehing kajastada – valdkondlikus terminoloogias nimetatakse seda osa tulu mõõtmiseks.

- Millal tuleb tulu kajastada – seda komponenti nimetatakse periodiseerimiseks.

Enne neid küsimusi tuleb muidugi veenduda, et tegemist on üldse müügituluga, mitte mõne muu tulu või hoopis kulu vähendusega – seda osa nimetatakse tehingu klassifitseerimiseks.

Käesolev artikkel käsitleb tulu mõõtmist ja kajastamist kaupade müügil RTJ 10 valguses. Tuleb tähele panna, et teatud tulude, näiteks tulu rendilepingutest, kajastamist reguleerib mõni teine RTJ.

Tuluna käsitletakse ainult sellist majanduslikku kasu,

mille saajaks on ettevõte ise.

Mõnikord kogutakse teatud summasid kolmandate osapoolte nimel. Sellistes olukordades kajastatakse tuluna üksnes see osa tasust, mis jääb ettevõttele endale. Kõige lihtsam näide on käibemaks, mida ei kajastata müügitulu osana, aga sama reegel kehtib ka näiteks kaupade ja teenuste vahendamisel, agendi- ja komisjonilepingute alusel tasude kogumisel jne.

Tulu mõõtmine

RTJ 10 kohaselt määratakse tehinguga seotud tulu üldjuhul kindlaks müüja ja ostja vahelise lepingu alusel ning kajastatakse saadud või saadaoleva tasu õiglases väärtuses võttes arvesse lepingus ette nähtud hinnavähendusi. Paljudel ettevõtetel ei pruugi iga müügitehingu jaoks olla kirjalikku lepingut, aga lepingut peab mõistma laiemalt ning kokkuvõttes tähendab see tingimusi, milles on ostja ja müüja kokku leppinud. Enamasti on vähemalt arve olemas ka kirjalikku taasesitamist võimaldavas vormis.

Allahindlused ja müügiboonused

Klientidele tehtavad allahindlused võivad väljenduda väga erineval moel. Kui allahindlus kajastub otse müügiarvel, siis enamasti kajastatakse allahindlus korrektselt müügitulu vähendusena. Küsimusi võib aga tekkida, kui allahindlused selguvad hiljem.

Näiteks kui müügiarve tasumisel 7 päeva jooksul rakendatakse allahindlust 3%, aga arve võib tasuda ka hiljem – siis juba ilma allahindluseta. Sellises olukorras on vaja tuvastada saadaoleva tasu õiglane väärtus. Kui on väga tõenäoline, et klient nn kiire tasumise allahindlust kasutab, siis tuleks allahindlus kajastada juba müügi hetkel müügitulu vähendusena.

Praktikas võib olla lihtsam kajastada allahindlus alles raha laekumise hetkel, aga aasta lõpu tehingute osas tuleb arvestada, et võib olla vaja allahindlus periodiseerida tehingu toimumise aastasse. Ühelt poolt saab nõnda müügitulu korrigeeritud ning teiselt poolt ka nõue, mis ei saa bilanssi jääda suuremas kui tõenäoliselt laekuvas summas.

Allahindlused või müügiboonused võivad selguda ka hiljem ja pikema perioodi kohta. Näiteks võib müüja leppida kokku, et kui klient ostab kuus, kvartalis või aastas teatud koguse või teatud summa eest kaupa, siis maksab müüja ostjale boonust mingi protsendi tehingute mahust. Ka sellised boonused kajastatakse müügitulu vähendusena.

Üldjuhul on majandusaasta aruande koostamise ajal võimalik välja selgitada, kas kliendiga kokku lepitud tehingumahud on saavutatud või mitte. Seega on võimalik välja arvutada ka allahindluse summa isegi kui selle kohta ei ole veel arvet esitatud. Seetõttu on oluline, et taoline info klientidega sõlmitud kokkulepetest jõuaks müügiosakonnast või ettevõtte juhilt ka raamatupidajani.

Boonuste kajastamine kuluna ei ole õige ning kajastamine kolm kuud hiljem, siis kui arve kohale jõudis, on samuti vale. Selleks, et tehtud allahindluste kohta oleks võimalik analüüse teha, kajastatakse tihti allahindlused müügitulu hulgas eraldi kontol negatiivsete summadena.

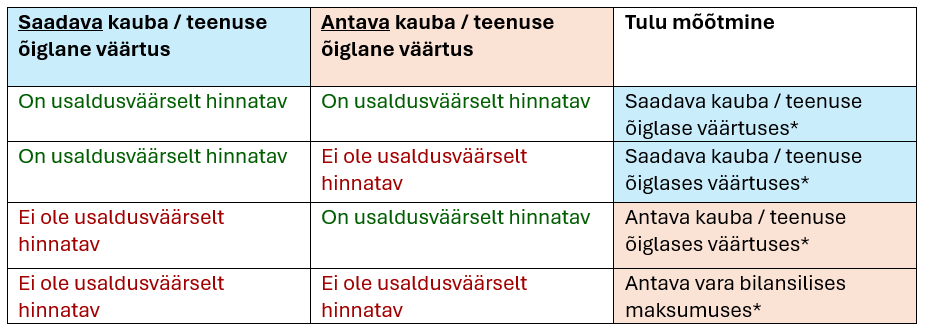

Kui saadaolev tasu ei ole raha

Enamasti lepitakse kokku, et klient tasub kauba või teenuse eest rahas. Mõnikord võib aga tulla ette olukord, kus tasutakse mõne muu varaga. Tuleb eristada olukordi, kus kaup vahetatakse sarnase olemuse ja väärtusega kauba vastu ning olukordi, kus vahetatavad kaubad on erinevad.

Esimesel juhul ei ole tegemist müügiga ning tehingust tulu ei kajastata – uus samaväärne kaup võetakse arvele ära antud kauba bilansilises maksumuses. Teisel juhul on tehing käsitletav müügina ning müügitulu mõõtmist väljendab järgnev tabel:

* Kauba või teenuse väärtusele lisatakse või sellest lahutatakse maha täiendavalt makstavad summad kui neid on.

Kui tasumine toimub pika aja jooksul

Tavaliselt toimub tasumine kaupade ja teenuste eest üsna lühikese aja jooksul, kuid mõnikord võivad maksed toimuda ka pikema aja jooksul. Kui tasumine toimub aga pikema aja jooksul, näiteks järelmaksuga müügi puhul, siis kajastatakse tulu saadaoleva tasu nüüdisväärtuses. Praegu on intressimäärad taas kõrgemale tõusnud ning kõigil on lihtsam aru saada, et täna on sama summa raha rohkem väärt kui tulevikus. Seetõttu on vaja ka müügitulu diskonteerida.

Diskontomäära valikuks on antud kaks võimalust, millest tuleb valida see, kumb on usaldusväärsemalt määratletav: turu keskmine intressimäär sarnase krediidireitinguga ettevõtete ja sarnase riskiga instrumentide puhul; või intressimäär, millega diskonteerides võrdub saadaoleva tasu nüüdisväärtus müüdava kauba või osutatava teenuse müügihinnaga tavatingimustes. Sealjuures tuleb arvestada, et kui järelmaks on antud intressiga, siis ei pruugi lepinguline intressimäär vastata diskontomäärale.

Näiteks järelmaks 0%-ga ei tähenda, et diskontomäär oleks 0%. Vahe saadaoleva tasu nominaalväärtuse ja nüüdisväärtuse vahel kajastatakse intressituluna müügi kajastamise ja tasu laekumise vahelise perioodi jooksul. Mõnikord tuleb ette, et müügi hetkel ei ole diskonteerimist tehtud, kuid aastaaruande koostamisel tuvastatakse, et pikaajaline nõue on vaja diskonteerida. Sellisel juhul võib olla kiusatus nõude vähenemist kajastada perioodi kuluna, kuid see ei ole õige. Tegelikult tuli juba müügi kajastamisel nõuet vähendada ja kajastada väiksemas summas müügitulu.

Boonuspunktid, kinkekaardid, vautšerid

Teatud juhtudel antakse kliendile tehingu raames lisaks kaubale või teenusele ka täiendav sooduskupong, boonuspunkte või muid taolisi soodustusi, mida on võimalik tulevast ostude puhul rakendada. Sellisel juhul tuleb müügitulu jagada komponentideks – kauba / teenuse müügiks ja soodustuse müügiks – ning kajastada kummagi komponendi tulu lähtuvalt selle õiglasest väärtusest sobival hetkel. Kauba või teenuse müügi tulu kajastatakse tehingu toimumise hetkel (või vajadusel vastavalt valmidusastme meetodile) ning boonuspunktide eest saadav tasu kajastatakse esmalt kohustisena ning hiljem tuluna kas soodustuse kasutamise või aegumise hetkel.

Tulevikusoodustustega seotud komponendi õiglane väärtus on summa, mille eest ettevõte on valmis müüma nimetatud soodustusi eraldi tehingus.

Näideteks olukorrad kus iga viies toode, mida ostetakse, on tasuta või kui kliendikontole koguneb boonusraha, mille eest võib hiljem kaupa osta.

Kinkekaartide ja vautšerite müügil kajastatakse esialgu laekunud tasud kohustisena seniks kuni kinkekaarti või vautšerit kasutatakse tegeliku toote või teenuse ostmiseks – tulu kajastamine toimub alles siis. Tulu võib kajastada ka siis kui kinkekaart aegub. Seetõttu on ka juba raamatupidamislikult soovitatav kinkekaartidele ja vautšeritele määrata aegumistähtajad. Vastasel juhul, kui klient kaotab soetatud kinkekaardi, ei pruugi tulu kajastamise hetk kunagi kätte jõudagi.

Tulu kajastamine kaupade müügil

Kaupade müügist saadava tulu kajastamiseks peavad olema täidetud kõik järgnevad tingimused:

- Olulised omandiga seonduvad riskid ja hüved on läinud üle müüjalt ostjale

- Müüjal ei ole jätkuvalt niisugust haldamise vastutust, mida seostatakse tavaliselt omandiga ning puudub tegelik kontroll kauba või toote üle

- Tulu müügitehingust saab usaldusväärselt mõõta

- Tehingust saadav majanduslik kasu (nt tulu laekumine) on tõenäoline

- Tehinguga seotud kulutusi on võimalik usaldusväärselt hinnata.

Kui kasvõi üks neist ei ole täidetud, tuleb tulu kajastamisega veel oodata. Seetõttu tuleb finantsaruannete koostamisel erilist tähelepanu pöörata perioodi lõpu tehingutele, mille puhul võib juhtuda, et mõni tingimus on jäänud täitmata. Kui tulu kauba müügist ei saa kajastada, siis tulude ja kulude vastavuse printsiibi kohaselt ei kajastata ka müüdud kauba kulu.

Sealjuures tuleb tähele panna, et oluline ei ole ainult see, et tulud ja kulud oleksid samas perioodis, vaid et need oleksid ka õiges perioodis. On mitmeid olukordi, mil tehing on justkui toimunud, arve esitatud ja võib-olla ka raha laekunud, kuid kõik olulised omandiga seotud riskid ja hüved ei ole ostjale üle läinud.

Järgnevalt toon näiteid sellistest olukordadest.

Tarneklauslid

Kui tegemist ei ole jaemüügiga kaupluses või müügiplatsil, siis tuleb enamasti kaup kliendile ka kohale toimetada. On väga palju võimalusi, kuidas kliendiga tarnetingimusi kokku leppida – kes maksab, kes kindlustab, millal lähevad kaubaga seotud riskid üle jne. Kui tarnetingimustes on kokku lepitud, tuleb nendest tingimustest lähtuda ka müügitulu kajastamisel. Kui klient ei asu kaugel, siis ei oma need tingimused enamasti väga suurt rolli, kuid kui kaup viiakse kaugel asuvale kliendile ja transport võtab pikemalt aega, siis võib see muutuda väga oluliseks.

Näiteks kui on kokku lepitud, et kaup viiakse laevaga teisele poole maakera ja tarnetingimuse kohaselt lähevad kaubaga seotud riskid üle alles sihtkoha sadamas, siis võib müügitulu kajastamise hetk olla mitu kuud hiljem kui kauba lähetamine ja arve esitamine. Kui selline kaup on aruandekuupäeval teel kliendi poole, siis müügitulu sellest tehingust ei kajastata. Kui klient on maksnud osa summast ette, siis seda kajastatakse ettemaksuna kohustiste hulgas. Kui on aga esitatud arve, mis pole veel laekunud, siis laekumata summat bilansis ei kajastata.

Üsna sageli näen olukordi, kus laekumata arve on ühelt poolt kajastatud nõudena ostjate vastu ning samal ajal passivas ettemaksuna, mis ei ole õige. Nõude kajastamiseks pole alust, kuna müügitulu kajastamise hetk ei ole veel käes ning ettemaksuga seotud kohustist ei ole asjakohane kajastada, kuna raha pole laekunud – järelikult ei ole vaja ka midagi tagasi maksta kui tehing ka katki jääb. Seega tuleb selliste nõuete kohta pidada arvestust bilansiväliselt või ka näiteks mingi kontrakonto abil.

Aasiasse, Austraaliasse või Ameerikasse müügil on tarneklausli valikul müügi kajastamise hetkele ilmselgelt väga suur mõju. Aga aasta lõpu tehingute osas võib tarneklausli valik mõjutada ja lähiriikide ja riigisisese müügi periodiseerimist. Kui kliendiga ei ole konkreetset tarnetingimust kokku lepitud, siis on üldjuhul loogiline eeldada, et riskid ja hüved lähevad kliendile üle siis kui ta kauba kätte saab.

Installeerimist vajavad kaubad

Kui müüakse kaupa koos kauba installeerimise või paigaldamise teenusega, siis tuleb hinnata, kas teenuse osa müügihinnast on oluline või mitte. Kui on, siis kajastatakse müügitulu kogu tehingust pärast installeerimise lõpetamist. Müügitulu võib kauba üleandmise hetkel kajastada üksnes juhul kui installeerimine on olemuselt lihtne ja ei võta palju aega. Suuremate seadmete või muu kauba paigaldamine võib aga võtta kuid, mistõttu võib müügitulu kajastamisse tekkida oluline ajaline nihe.

Kui müük sõltub sellest, kas ostja müüb kauba edasi

Paljud tootjad ja hulgimüüjad müüvad kaupasid jaemüüjatele ning tihtipeale ei soovi jaemüüjad võtta enda kanda kõiki poes olevate varudega seotud riske ja nende finantseerimisega kaasnevaid kulusid. Seetõttu on levinud erinevad lepingud, milles on kokku lepitud, et jaemüüja tasub kauba eest alles siis kui on suutnud selle lõpptarbijale edasi müüa. Võidakse ka kokku leppida, et juhul kui kaupa teatud perioodi jooksul lõpptarbijatele maha ei müüda, siis on jaemüüjal õigus kaup esialgsele müüjale tagasi anda.

Sellistes olukordades ei ole kõik olulised kaubaga seotud riskid ja hüved läinud üle ostjale ning müügitulu kajastamise tingimused ei ole täidetud. Seega kauba väljastamisel ja arve esitamisel müügitulu ei kajastata ning samuti ei kajastata kuluna ka üle antud kaupa, vaid see jääb müüja bilanssi seniks kuni müügiga seotud tingimused on täidetud.

Suurte tehingumahtude puhul muutub olukord väga keeruliseks. Praktikas võib osutuda mõistlikuks kajastada jooksvalt müügitulu vastavalt väljastatud arvetele ning alles aruandekuupäeval viia läbi inventuur kliendi juures lõpptarbijale müüki ootava kauba osas ning teha sellest lähtuvalt korrigeeriv kanne raamatupidamisse.

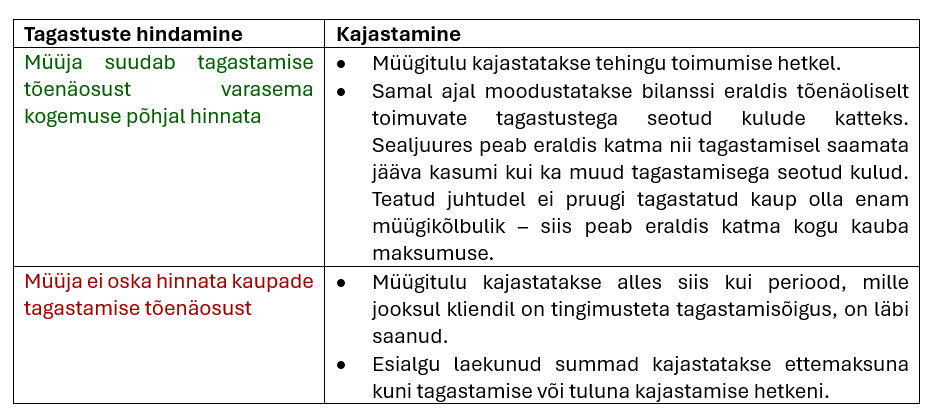

Kui kliendil on õigus kaup tagastada

Müüja võib anda kliendile ühe müügiargumendina ka võimaluse kaup teatud perioodi jooksul tagastada ilma selleks mingit põhjust omamata. Internetipoes toimuva müügi puhul on see tihtipeale isegi kohustuslik. Müügi kajastamine sellistel tingimustel sõltub sellest, kas müüja suudab hinnata tagastamise ja sellega kaasnevate kulude tõenäosust või mitte ning kajastamist kirjeldab allolev tabel:

Eelnevast nähtub, et oluliselt lihtsam võib olla kajastada müügitulu siis kui tagastamise tõenäosust suudetakse hinnata. Seetõttu on tagastuste kohta statistika pidamine lisaks juhtimisarvestusele oluline ka finantsarvestuse jaoks. Kui müügid toimuvad erinevate tagastustingimustega, siis võib arvestuse pidamine minna päris keeruliseks. Unustada ei tohi ka, et kui rakendatakse esimest varianti, siis peab bilansis kajastuma ka vastavasisuline eraldis.

Mitmes osas arveldamine

Olukordades, kus kauba tootmine võtab kaua aega, on üsna tavapärane, et klient tasub kauba eest mitmes osas. Ka sellisel juhul on tegemist kauba müügiga ning tulu kajastamisel tuleb arvestada kogu kaubaga.

Näiteks materjali soetamiseks saadud osamakse ei ole materjali müük, vaid on osamakse lõpptoote eest. Sellist makset tuleb kajastada bilansis ettemaksena seni kuni täituvad müügituluna kajastamise tingimused.

Kui ehitatav seade müüakse koos paigaldamisega, siis võib tulu kajastamise hetk jõuda kätte alles pärast paigaldustööde lõpetamist. Kui aga paigaldamine ei ole osa müügihinnast, siis kajastatakse tulu hetkel kui kõik olulised kaubaga seotud riskid ja hüved on läinud üle kliendile. Üldiselt siis kui kaup on kliendile üle antud või vastavalt tarnetingimustele on riskid üle läinud.

Kui kaup tarnitakse kliendile mitmes osas, siis jagatakse müügitulu proportsionaalselt üleantavate kaupade müügihinnale. Lihtne näide on ajakirjandusväljaannete müük, kus tellimuse tulu tuleb jagada ära nendele kuudele, mil väljaanne kliendile viiakse.

Sama reeglit iseloomustab aga ka järgmine näide, mille peale ei pruugi esialgu tulla:

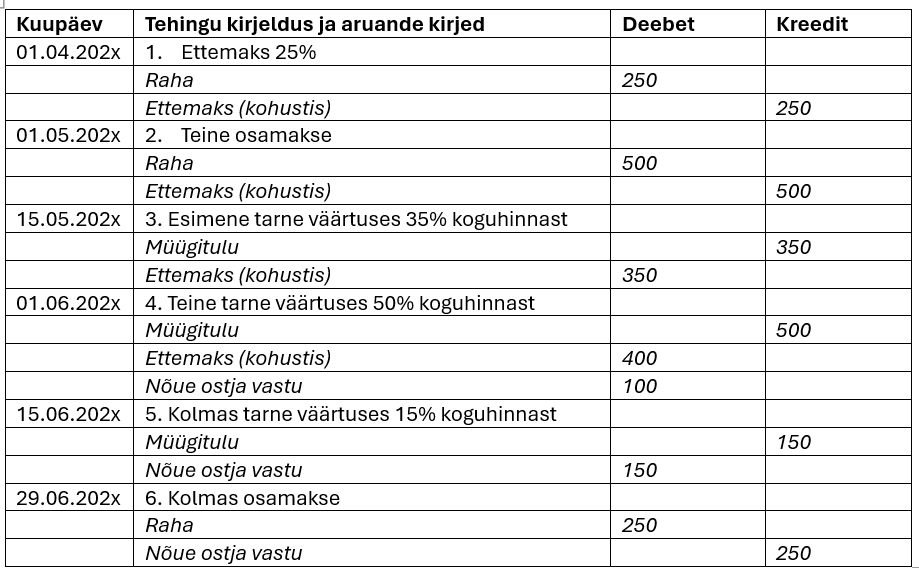

Näide

Seadmeid tootvalt ettevõttelt tellitakse suur tootmisseade kogumaksumusega 1000. Paigaldusega ei tegele müüja. Esmalt maksab klient ettemaksu materjali soetamiseks 25%, teine osamakse toimub kuu aja pärast (50%) ja viimane 25% makstakse 14 päeva jooksul pärast seadme lõplikku tarnimist. Kuna tegemist on suure seadmega, siis toimuvad tarned kolmes osas. Tulu kajastatakse järgnevalt:

Kokkuvõte

Kokkuvõtteks võib öelda, et müügitulu kajastamisel on palju nüansse, mis ei pruugi esmapilgul paista tähtsad, kuid mis tegelikult võivad kasumiaruannet oluliselt mõjutada. Käesolev artikkel puudutas vaid osa neist ning olukordi, mida lahata ja mõtestada on veel palju – jäi ju katmata ka kogu teenuste tulu kajastamine. Arvesse tuleb võtta ka seda, et müügitulu kajastamine raamatupidamises ei ühti alati käsitlusega käibemaksuseaduses, mistõttu tuleb eraldi analüüsida ka tehingute maksustamise aspekte ning seda, kuidas teha nii, et ka deklaratsioonid saaksid korrektselt esitatud.

Müügitehingute kajastamisele on mõistlik tähelepanu pöörata kohe siis kui tekib mõni uut tüüpi müügitehing – seda tuleb analüüsida, tulu kajastamine RTJ 10 valguses lahti mõtestada ning raamatupidamise sise-eeskirjas dokumenteerida, kuidas ja miks mingeid tehinguid kajastatakse. Nii on võimalik vältida suurte vigade teket ning ka aruande koostamine ja audiitorkontroll on lihtsam ning sujuvam.

Artikkel ilmus finants- ja õigusajakirjas RUP mai-juuni 2024.